Eskalirajući trgovinski rat između Sjedinjenih Država i Kine dostigao je kritičnu tačku, preteći da ozbiljno poremeti globalnu trgovinu. Recipročne tarife od preko 100% čine trgovinu između dva ekonomska giganta izuzetno skupom. Rizik od recesije, kako za američku, tako i za globalnu ekonomiju, značajno se povećao.

Trgovinski rat bez presedana

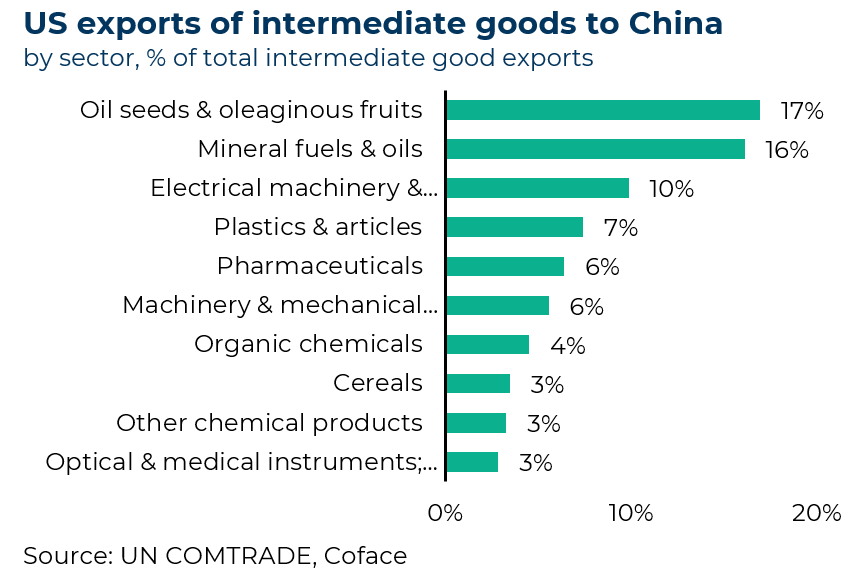

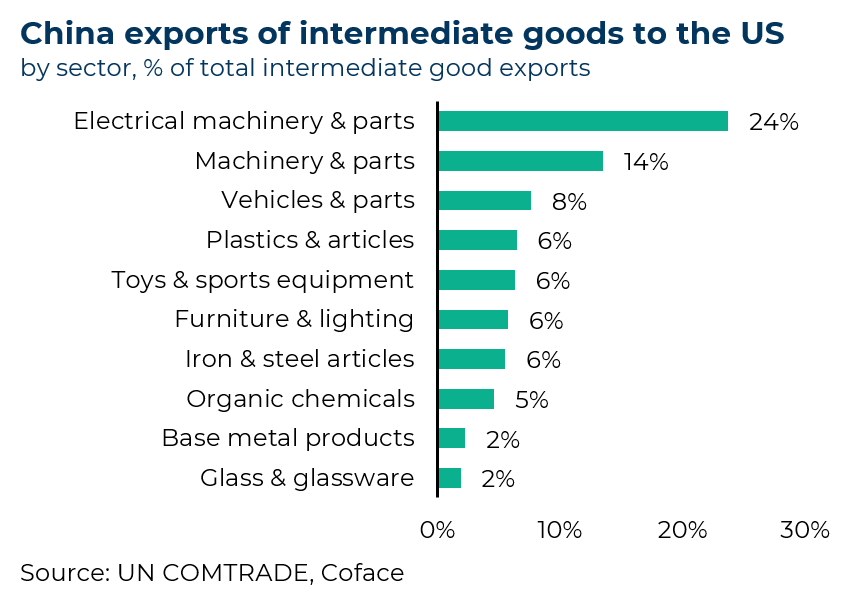

Trgovinski rat između Sjedinjenih Država i Kine dostigao je nivo bez presedana. Nakon što je predsednik Donald Tramp 2. aprila najavio široko rasprostranjene tarife, Kina je uzvratila sličnim merama. U roku od nedelju dana, obe zemlje su uvele dodatne carine od 125% na uvoz jedne druge. Pogođeni proizvodi uključuju proizvode kineske proizvodnje, kao što su odeća i igračke, kao i američki izvoz poput poljoprivrednih proizvoda i opreme visoke tehnologije.

Carine u srcu politike Donalda Trampa

Donald Tramp je uvek smatrao da su kratkoročni troškovi carina veoma niski u poređenju sa dugoročnim koristima. On ih vidi kao sredstvo finansiranja smanjenja poreza, smanjenja trgovinskog deficita SAD i privlačenja stranog kapitala da preseli proizvodnju. Raskid trgovinskih odnosa sa ekonomijom viškova poput Kine u potpunosti je u skladu sa ovom strategijom. Rizik od kolapsa trgovine između SAD i ostatka sveta ne brine Donalda Trampa, koji veruje da globalna trgovina postoji isključivo da bi koristila SAD.

Sjedinjene Države su suočene sa rizikom od recesije

Uprkos napretku u razdvajanju, trgovina između Sjedinjenih Država i Kine ostaje centralni stub globalne ekonomije. Pad uvoza izazvan carinama doveo bi do dramatičnog povećanja cena industrijskih proizvoda ili bi neke uvozne proizvode učinio potpuno neisplativim, što bi dovelo do njihovog nestanka sa tržišta SAD. Poremećaji u lancima snabdevanja mogli bi da utiču na ključne sektore kao što su automobilska industrija, hemikalije i elektronika. Inflacija bi mogla da dostigne 4% do kraja godine, a nezaposlenost bi mogla da se popne na 5-6%, što bi gurnulo privredu u recesiju.

Najgori scenario: kriza poverenja, beg kapitala i kolaps američkog dolara

Ozbiljniji scenario bi bio gubitak poverenja u američku upravu, što bi moglo da izazove kontinuirani odliv kapitala i krizu platnog bilansa. Najnoviji pokazatelji ukazuju u ovom pravcu i čine ovaj scenario sve verovatnijim. Od 2. aprila, američki dolar je pao sa 0,93 na 0,88 prema evru, a prinosi trezora su skočili za 50 baznih poena. Od početka godine S&P 500 je izgubio 7,6% vrednosti. Sve su to znaci da se kapital odliva iz zemlje.

Podrška domaćem tržištu kao odgovor Kine na carinske neizvesnosti

Za Kinu bi tarifni šok mogao biti delimično nadoknađen domaćim podsticajnim merama. Domaća prodaja i dalje čini 81% prometa industrijskih kompanija, dok direktni izvoz u Sjedinjene Države čini samo 2,7%. Domaće tržište stoga ostaje ključni stub, a kineska vlada (na sledećem sastanku Politbiroa krajem aprila) mogla bi da pojača subvencije i mere podrške pogođenim MSP i izvoznicima. Međutim, stalne spoljne neizvesnosti mogle bi da oslabe uticaj ovih mera, pošto preduzeća i potrošači ostaju oprezni u pogledu ulaganja i zaduživanja, čak i po nižim troškovima.

Za poslovne partnere neophodna revizija komercijalne politike

Eskalacija trgovinskog rata između Sjedinjenih Država i Kine mogla bi da primora partnere obe ekonomije da preispitaju svoje trgovinske strategije i biraju između zaštite svoje domaće industrije ili usklađivanja sa politikom SAD kako bi imali koristi od nižih carina. Ova druga opcija bi neizbežno dovela do smanjenja aktivnosti preusmeravanja (preko ASEAN-a, na primer) u cilju zaobilaženja tarifa. Da bi se suprotstavio ovoj situaciji, Peking bi mogao da pokuša da popravi svoje odnose sa izvozno orijentisanim ekonomijama koje su sklonije odbrani multilateralizma (Japan, jugoistočna Azija i Evropa). Iako se ova strategija čini verodostojnom s obzirom na neizvesnost u vezi sa tarifnom politikom SAD, Kina će možda prvo morati da ublaži strahove svojih trgovinskih partnera o kineskom dampingu, verovatno tako što će sama sebi nametnuti izvozne kvote ili minimalne cene.