Poslovna klima u Srbiji ostaje stabilna, ocenjena ocenom A4 od strane sektora za procene rizika zemlje u Coface-u.

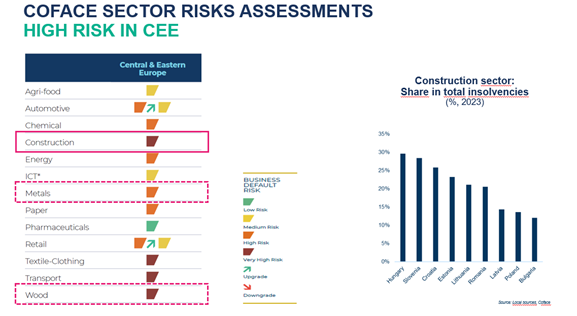

Građevinski sektor je okarakterisan kao sektor sa veoma visokim rizikom u Centralno-istočnoj Evropi. (Izvor:Coface)

35% od ukupno praćenih kompanija je u srednje visokom do veoma visokom riziku (procena rizika dužnika od 1 do 5) i većina njih nije imala evoluciju u poslednja 24 meseca.

Prema portalu Fitch, ulaganja u Srbiju će ostati snažna kako se nastavljaju radovi uoči Ekspo2027 (čiji je domaćin Beograd). Projekti finansirani kroz inicijative za održivi razvoj će podići izvoz, kao i oporavak tražnje u Evropskoj Uniji, iako će to biti nadoknađeno intenzitetom uvoza građevinskih i infrastrukturnih projekata. Investicije/BDP se predviđaju na oko 26,5% u 2024. i 2025. godini, u odnosu na 18,2% između 2010. i 2019. Fitch prognozira rast od 3,3% u 2024. i 4,2% u 2025. Takođe, sporazum o slobodnoj trgovini potpisan sa Kinom u septembru novi plan EU za rast Zapadnog Balkana i infrastruktura povezana sa Ekspo-om mogu podržati snažniji srednjoročni rast. (Izvor: Fitch ratings)

Prednosti građevinskog sektora:

- Poslovne prilike, investicije i inovacije za kompanije u sektoru, u okviru energetske tranzicije

- Snažan pritisak za razvoj infrastrukture

Slabosti građevinskog sektora:

- Nivo zaduženosti građevinskih preduzeća ostaje visok

- Visok dug domaćinstava na globalnom nivou

- Ranjivost na poremećaje u lancu snabdevanja i nedostatak radne snage

- Ciklični sektor, pod uticajem globalnog ekonomskog usporavanja

- visoke kamatne stope na globalnom nivou

Prema portalu Bloomberg Adria, koji je svoju analizu fokusirao na građevinski sektor u Srbiji, 2023. je bila izazovna godina za građevinske kompanije. Zbog makroekonomskih uslova, ali i drugih poslovnih aktivnosti, došlo je do pada marži i kod stambenih i građevinskih preduzeća. Kako su istakli analitičari Bloomberg-a, potrebe kompanija za radnom snagom zbog intenzivnijih projekata biće delimično zadovoljene „uvozom“ stranih radnika, čime će ne samo braniti svoju profitabilnost već i obezbediti operativnu realizaciju projekata. (Izvor: analiza - Bloomberg Adria)

Kada je u pitanju procena kompanija u Coface-u, nastojimo da razumemo celokupnu sliku o trenutnom stanju pojedinih privrednih subjekata i glavnim faktorima koji su dominantno uticali na poslovanje. Ne oslanjajući se samo na finansijske podatke, već dobijajući uvid u razloge koji prevazilaze performanse određene kompanije, razmatramo određeni sektor, kao i državu i poslovnu klimu u kojoj kompanije posluju. (Naše prethodne tekstove o sektoru kućnih aparata i poljoprivredno-prehrambenom sektoru možete pročitati na našem sajtu).

U ovom članku naš fokus je na sektoru građevinskih materijala.

Preduzeća u sektoru građevinskog materijala suočavaju se sa stalnim pritiskom konkurencije, a ovaj pritisak se ogleda u kontinuiranoj borbi za konkurentniju cenu armature i drugih materijala koji se nude. Uprkos jakoj konkurenciji, kompanije su i dalje u mogućnosti da upravljaju svojim učinkom na tržištu i učestvuju u velikim građevinskim projektima. Primetno je da je sve veći broj preduzeća koja se bave trgovinom metalnim proizvodima.

Izvoz osnovnog metala imao je kumulativni rast od 63,1% (januar-mart 2024. u odnosu na isti period prethodne godine), a izvoz metalnih proizvoda, osim mašina, kumulativno je ostvario rast od 11,1% (januar-mart 2024. u odnosu na isti period prethodne godine). (Izvor: Republički zavod za statistiku)

Međutim, kada treba da poboljšaju likvidnost, kompanije su spremne da pristupe strategiji smanjenja cena na tržištu što može negativno uticati na druga preduzeća u sektoru. Kompanije ističu da kretanje cena čelika i cinka značajno utiče i na njihove performanse (u zavisnosti od toga koji materijal čini najveći deo strukture proizvoda). Međutim, kompanije su fokusirane na praćenje tih kretanja cena na tržištu i čini se da su za sada u stanju da se adekvatno prilagode promenama. Drugi problemi sa kojima se suočavaju kompanije u ovom sektoru odnose se na traženje kvalifikovane radne snage.

Visina finansijskog duga zavisi pojedinačno od kompanije – neki planiraju investicije koje će dovesti do povećanja bankarskih kredita potrebnih za podršku tih investicija; neki drugi održavaju finansijski dug stabilnim na nivou prethodnih godina. (Izvor: Coface)

Proizvođači građevinskog materijala beleže usporavanje prodaje, posebno oni koji su izloženi evropskim tržištima, ali se njihove profitne marže za sada drže na stabilnom nivou. Globalni građevinski sektor se bori sa kombinacijom visokih troškova, nedostatkom radne snage/materijala, slabije potražnje i izazovnog kreditnog okruženja, delimično uzrokovanog visokim kamatama.

Tržište građevinskog materijala je veoma dinamično. Uočavamo velike promene u 2 glavna podsektora veleprodaja drveta, građevinskog materijala i sanitarne opreme i maloprodaja železijske robe, boja i stakla u specijalizovanim prodavnicama. Vidimo godišnje promene našeg DRA rezultata u skoro 30% od više od 8000 srednjih i velikih kompanija koje se stalno proverava u Centralno-istočnom regionu.

Kao i u drugim sektorima, primetno je da su i kompanije u sektoru građevinskog materijala opreznije kada je reč o pravljenju dugoročnih planova, jer uzimaju u obzir i aktuelnu geopolitičku situaciju. Ipak, pokušavaju da prate faktore koje su mapirali kao kritične i nastavljaju da posluju na tržištu s obzirom na to da investicije u građevinskom sektoru i dalje rastu.

Kratkoročno posmatrano, niže kamatne stope će verovatno podstaći građevinsku aktivnost, posebno u stambenom i poslovnom sektoru. Posmatrajući srednji rok, predviđa se da će globalna potražnja za cementom ostati relativno stabilna u narednih pet godina. Sve u svemu, neposredni izgledi za proizvođače građevinskog materijala izgledaju ranjivi, ali i dalje donekle stabilni, uglavnom zahvaljujući stabilnim maržama i određenim kontinuiranim aktivnostima.

Autor članka: Tijana Katić