Tehnološko rivalstvo između SAD i Kine preoblikovalo je globalni elektronski sektor, pri čemu se obe zemlje takmiče za tehnološku dominaciju. Ovaj članak istražuje dugoročne implikacije ovog takmičenja, fokusirajući se na poremećaje u trgovini, inovacije i buduće trendove u industriji.

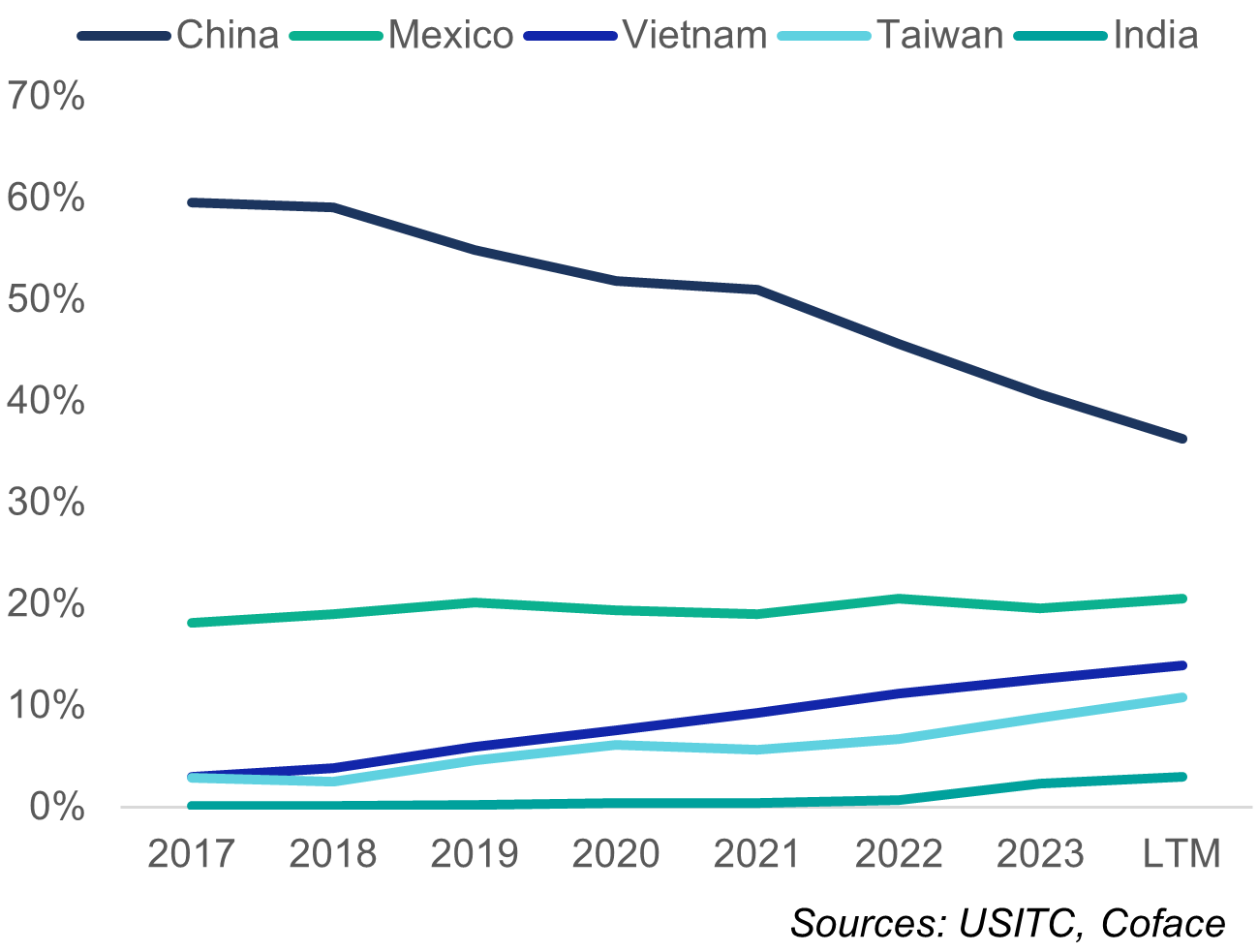

Američko-kineski tehnološki rat se dramatično intenzivirao od 2017. godine, koristeći čitav spektar mera, od carina i kontrole izvoza do ograničenja pristupa tržištu u trci za tehnološku dominaciju koja preoblikuje globalnu elektroniku. Dok naši proračuni ukazuju na značajan pomak u uvozu SAD-a iz Kine koji je ovu potonju koštao blizu 150 milijardi dolara izgubljenog izvoza od 2017. (Grafikon 1), oni takođe sugerišu da osnovna, međusobna međuzavisnost ostaje duboko ukorenjena u samoj strukturi industrije: 29% američkog poluprovodničkog uvoza u proizvodnju mašina za proizvodnju Kine, izvoz elektronskih mašina iz Kine i izvoza iz Meksika iz Meksika. uključuju veliku kinesku dodatu vrednost.

Uvoz elektronskih uređaja u SAD prema zemlji porekla (%)

Podaci za grafikone u .xls formatu

Otpornost američko-kineskih veza u elektronskoj industriji

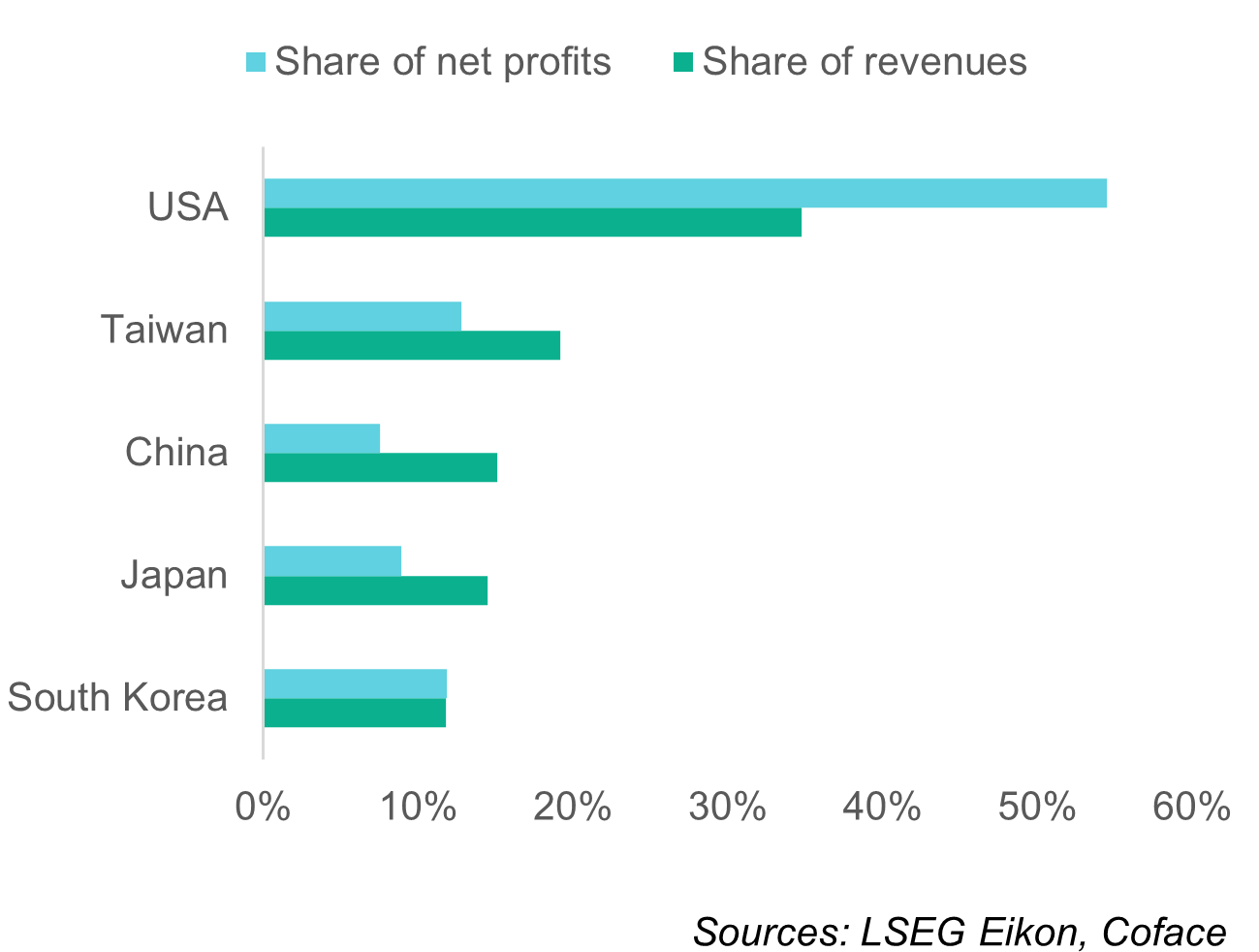

Ako su se veze koje povezuju američku i kinesku elektronsku industriju pokazale otpornijima nego što bi mogli da sugerišu naslovni podaci o bilateralnoj trgovini, to je uglavnom zato što je dugoročna nastojanja američke administracije da prekine veze sa Kinom u suprotnosti sa kratkoročnim interesima korporativne Amerike i najdominantnijih svetskih elektronskih kompanija. Procenjujemo da su samo američke kompanije u poslednjoj deceniji ostvarile 54% globalnog profita u oblasti elektronike, što je udeo koji raste na 88% kada se uključe njihove kolege iz Japana, Južne Koreje i Tajvana (Grafikon 2).

U međuvremenu, uprkos porastu prodaje i izuzetnom tehnološkom napretku, kineske kompanije su obezbedile samo 7% globalnog profita industrije i još uvek zaostaju za liderima u segmentu potpuno strateških poluprovodnika (Grafikon 3). Glavni dobavljač kritičnih inputa, proizvodno središte bez premca i jedno od najvećih svetskih potrošačkih tržišta za elektroniku, Kina više liči na uslov, a ne na pretnju za profitabilnost dominantnih američkih elektronskih kompanija.

Udeo elektronskih kompanija na berzi u prodaji i dobiti prema lokaciji sedišta u 2014-2023 (%)

Podaci za grafikone u .xls formatu

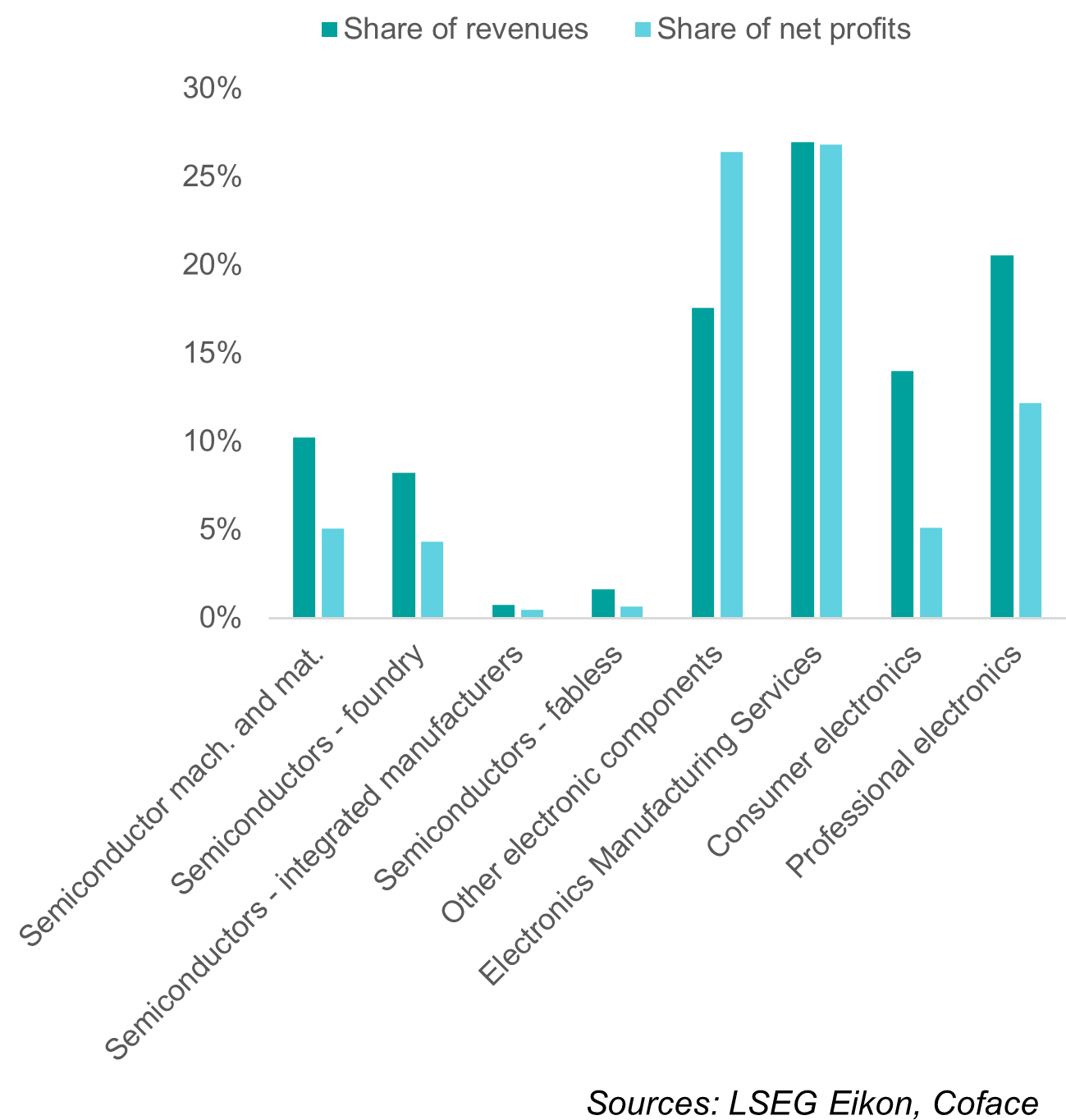

Udeo kineskih kompanija na berzi u globalnoj prodaji i dobiti po segmentima, prosek 2014-2023 (%)

Podaci za grafikone u .xls formatu

Međutim, pretpostavka da će se trenutni obrasci nastaviti tokom narednih godina potpuno je u suprotnosti sa dubokom rešenošću SAD i Kine da zadrže ili steknu tehnološko vođstvo i smanje zavisnosti, često koristeći trgovinu kao oružje. Takvo uverenje takođe odbacuje mogućnost velike promene u industriji izazvane radikalnim inovacijama – karakteristika elektronske industrije. Dom za više od 50% globalne proizvodnje poluprovodnika 1980-ih, dominacija Japana je podrivana porastom personalnih računara i strateškim intervencijama SAD da ograniče japanski izvoz. Slično tome, revolucija pametnih telefona 2000-ih je preoblikovala industriju, istisnuvši lidere kao što su Nokia i Motorola, uz podizanje novih igrača kao što su Apple, Samsung i TSMC. Ove promene naglašavaju potencijal za nepredviđene poremećaje kako bi se redefinisala konkurentska dinamika i geografsko liderstvo.

Da bismo istražili kako ubrzanje američko-kineskog rivalstva i potencijalne remetilačke inovacije mogu da transformišu lanac vrednosti industrije, identifikovali smo četiri scenarija: predstavljena na grafikonu 4.

Promene u inovacijskom i trgovinskom okruženju i njihovi mogući ishodi u narednoj deceniji

Podaci za grafikone u .xls formatu

Budući scenariji: tehnološki ratovi i poremećaji u industriji

U zavisnosti od scenarija, zemlje koje dominiraju elektronskom industrijom će morati da koriste kombinaciju strategija suočavanja, prilagođavanja i transformacije kako bi zadržale svoju konkurentsku prednost u intenzivirajućoj tehnološkoj trci. Vlade, posebno u SAD i savezničkim zemljama, usvajaju strateške mere za jačanje domaćih kapaciteta, povezivanje tehnoloških i trgovinskih saveza i smanjenje oslanjanja na Kinu. Američki zakon o CHIPS-u i nauci, koji dodeljuje 52 milijarde dolara za proizvodnju i istraživanje poluprovodnika, predstavlja primer takvih napora. Istovremeno, Kina je ubrzala svoj pritisak na tehnološku samodovoljnost, o čemu svedoči udvostručenje uvoza mašina za proizvodnju poluprovodnika od 2017. Ove investicije odražavaju prepoznavanje obe zemlje strateškog značaja elektronike za nacionalnu bezbednost i ekonomsko vođstvo. Nova proizvodna čvorišta kao što su Vijetnam i Meksiko su u dobroj poziciji da imaju koristi od fragmentacije trgovine. Za Evropu su izazovi posebno akutni. Region nema centralizovani strateški zamah SAD i Kine i još uvek nije specijalizovan za bilo koji određeni deo lanca vrednosti. Da bi ostala konkurentna, Evropa mora ojačati svoje inovacione ekosisteme, uložiti u strateške sposobnosti i produbiti saradnju sa saveznicima.

Da bismo procenili osetljivost različitih segmenata elektroindustrije na šokove, razvili smo sveobuhvatan okvir za procenu rizika koji meri rast, inovativnost, profitabilnost, kapitalni intenzitet, leveridž, itd. tokom petogodišnjeg perioda koji pokriva ceo poslovni ciklus (2018-2023). Naša analiza pokazuje da su uzvodni segmenti kao što su poluprovodnici i komponente strukturno manje ranjivi. Ovi segmenti imaju koristi od visokih profitnih marži, koje su rezultat proizvoda sa dodatnom vrednošću i oligarhijskih tržišta. Međutim, njihove slabosti uključuju visok kapitalni intenzitet, koji povećava fiksne troškove, i duge cikluse naplate, koji su rezultat složenih lanaca snabdevanja. Nasuprot tome, segmenti potrošačke i profesionalne elektronike imali su viši rejting rizika zbog izloženosti pritiscima konkurencije, zrelih tržišta i zavisnosti od poluprovodničkih kompanija sa velikom tržišnom snagom. Ovi segmenti se suočavaju sa umerenim rastom i posebno su pogođeni konkurencijom kineskih kompanija.

U ovom sve polarizovanijem okruženju, komunalna preduzeća će morati da se suoče sa povećanim rizicima od prekida lanca snabdevanja, ograničenja pristupa stranim tržištima, političkim pritiscima u skladu sa propisima, različitim standardima i ograničenjima ulaganja, što sve igra ulogu u pogoršanju volatilnosti u već cikličnoj industriji i povećanju značajnog troškovnog opterećenja. Kompanije bi bilo mudro da proaktivno diverzifikuju lance snabdevanja, kreiraju planove za vanredne situacije, osnaže regionalne kancelarije sa većom autonomijom i fleksibilnošću u donošenju odluka i ojačaju funkcije upravljanja rizikom i usklađenosti kako bi povećale otpornost i sposobnost da odgovore na sve složenije i lokalizovanije trgovinske okolnosti.

> Želite da saznate više o fragmentisanoj globalizaciji koja se trenutno dešava? <

Preuzmite naš Preuzmite naš vodič o globalnoj trgovini